Newsletter

Newsletter

Od 2017 roku nowe zasady opodatkowania ryczałtem

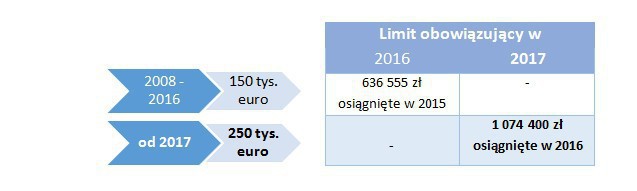

W 2016 r. z ryczałtu mogli korzystać przedsiębiorcy, których zarobki w 2015 r. nie przekroczyły 630 tys. zł. W 2017 r. limit zdecydowanie się zwiększa i wyniesie ponad 1 mln zł. Skutkiem zmian może być wzrost popularności ryczałtu. Od kilku lat w tej formie rozlicza się ok. 544 tys. przedsiębiorców.

Limit przychodów z 2016 r. uprawniający do opodatkowania firmowego zarobku w 2017 r. jedną z najprostszych form PIT-u, tj. ryczałtem od przychodów ewidencjonowanych został podwyższony. To pierwsza podwyżka od 8 lat. Od nowego roku limit będzie wynosić równowartość 250 tys. euro, zamiast 150 tys. euro.

Zryczałtowany PIT według stawki m.in. 8,5-, 5,5- czy nawet 3-proc. można płacić w niektórych branżach, jeśli przedsiębiorca w poprzednim roku podatkowym uzyskał:

- przychody z działalności prowadzonej wyłącznie samodzielnie w wysokości nieprzekraczającej 150 tys. euro lub

- przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników tej spółki nie przekroczyła kwoty 150 tys. euro (przeliczenie euro na złote na pierwszy roboczy dzień października roku poprzedzającego rok podatkowy).

Ponad pół miliona przedsiębiorców na ryczałcie

Wyższy limit to jedna ze zmian przepisów, wprowadzanych w celu poprawy otoczenia prawnego przedsiębiorców (obecnie czeka na podpis prezydenta). Zmiana ma na celu wzrost aktywności gospodarczej mniejszych przedsiębiorstw poprzez udostępnienie szerszej grupie podatników prostych procedur podatkowych w postaci ryczałtu. Ma też zaowocować wzrostem przychodów netto u tych przedsiębiorców, którzy do tej pory ograniczali je, aby nie stracić prawa do ryczałtu.

Tymczasem zgodnie z tegorocznymi danymi Ministerstwa Finansów w 2015 r. zryczałtowany przychód z działalności gospodarczej wykazało około 545 tys. podatników i jest to liczba utrzymująca się na takim poziomie od 7 lat. Przeciętny przychód ryczałtowców składających zeznanie z działalności gospodarczej (w tym wykazujących dodatkowo przychody z najmu) wyniósł niecałe 69 tys. zł.

Będzie trzeba poczekać na to, czy liczba przedsiębiorców wybierających ryczałt od przychodów ewidencjonowanych faktycznie wzrośnie dzięki podwyższeniu limitu. Pamiętajmy, że ryczałt nie jest opłacalny dla każdego właściciela firmy.

Zalety i ograniczenia zryczałtowanego PIT-u

Płacenie podatku dochodowego ryczałtem odbywa się bez ustalania i dokumentowania kosztów (podstawą opodatkowania jest przychód) i pozwala w wielu przypadkach na opodatkowanie niską stawką. Ryczałt dozwolony jest jednak w kilku branżach i to w nich opłaca się brać go pod uwagę, wybierając formę opodatkowania biznesu.

Jak podaje Ministerstwo Finansów, efektywna stawka zryczałtowanego podatku przy przeciętnych przychodach przedsiębiorcy w 2015 r. w wysokości 69 tys. zł wyniosła 4,5%.

Zryczałtowanego podatku dochodowego nie mogą natomiast płacić samozatrudnieni, rozliczający się w formie karty podatkowej oraz przeważnie ci, którzy zmieniają działalność, a pracowali czy zamierzają pracować z małżonkiem. Nie mogą też wybrać go osoby osiągające w całości lub w części przychody z prowadzenia aptek, działalności w zakresie udzielania pożyczek pod zastaw (prowadzenie lombardów), działalności w zakresie kupna i sprzedaży wartości dewizowych, niektórych wolnych zawodów i działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych. Poza tym w załączniku nr 2 do ustawy o zryczałtowanych podatku dochodowym znajduje się lista usług, których świadczenie spowoduje utratę prawa do ryczałtu. To m.in. usługi reklamowe, usługi architektoniczne i inżynierskie, usługi detektywistyczne i ochroniarskie, usługi prawne, rachunkowo-księgowe i doradztwa podatkowego.

polecamy

Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zysk Prezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AI Polska stawia własną fabrykę AI. "Suwerenność technologiczna" Lenovo ma nowego prezesa na region EMEA Skargi na promocje w Biedronce. UOKiK stawia zarzut

najpopularniejsze

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka

Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK

Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK

Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów

Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów

Dołącz do dyskusji: Od 2017 roku nowe zasady opodatkowania ryczałtem

https://www.pakietprzedsiebiorcy.pl/ryczalt