Newsletter

Newsletter

Rynek reklamowy w Polsce zmaleje o 5,9 proc., a globalnie urośnie o 3,5 proc. (raport ZOG)

Według domu mediowego ZenithOptimedia Group wydatki na reklamę w Polsce wyniosą w br. 6,352 mld zł, czyli o 5,9 proc. mniej niż w ub.r. Za to globalnie rynek urośnie o 3,5 proc. Komentuje Monika Bronowska, szefowa ZOG.

Od grudnia ub.r. analitycy ZenithOptimedia stosują nowy podział na regiony. Wykorzystywany wcześniej „tradycyjny” podział według regionów geograficznych nie pozwalał uchwycić niuansów i przedstawić dokładnie sytuacji w poszczególnych regionach. Dlatego ZenithOptimedia definiuje część regionów grupując w nich rynki podobne do siebie pod względem funkcjonowania rynku reklamowego oraz położenia geograficznego. Bez zmian pozostają definicje regionów: Ameryka Północna, Ameryka Łacińska oraz Bliski Wschód i Afryka Północna.

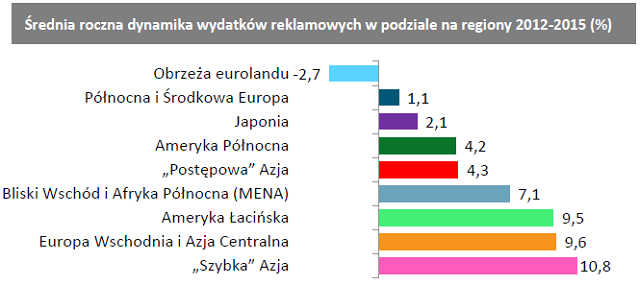

Obrzeża eurolandu (Grecja, Hiszpania, Irlandia, Portugalia, Włochy)

To kraje najbardziej dotknięte kryzysem w strefie euro. Tamtejsze rynki reklamowe ucierpiały bardziej niż cała gospodarka, bo lokalni reklamodawcy ograniczają wydatki, by zmniejszyć straty i utrzymać rezerwy gotówki, natomiast międzynarodowe koncerny wycofują budżety, by zainwestować je na rynkach o lepszej koniunkturze. Według ZenithOptimedia wydatki w regionie Obrzeży eurolandu spadły o 15,4% w 2012 roku, a w 2013 rynek reklamowy skurczy się o kolejne 10,3%, co oznacza, że prognoza z kwietnia została obniżona o 3,7 p.p. Analitycy ZenithOptimedia przyjęli założenie, że w okresie obejmującym prognozę strefa euro uniknie katastrofy, a w szczególności – że żaden kraj nie wyjdzie ze strefy euro ani nie upadnie z powodu zadłużenia. Prawdopodobieństwo wystąpienia takiej sytuacji jest niewielkie, jednak napięcie wzrosło po nierozstrzygniętych w wyborach we Włoszech w lutym, które pozostawiły kraj bez właściwie funkcjonującego rządu aż do maja, a kontrowersje po wsparciu cypryjskiego sektora bankowego pozostawiły Europejczyków posiadających oszczędności w bankach z pytaniem, czy ich depozyty są rzeczywiście bezpieczne. ZenithOptimedia zakłada, że te napięcia będą stopniowo malały, co pozwoli na stabilizację wydatków reklamowych regionie w 2014, a następnie – umiarkowane polepszenie sytuacji i wzrost rynku o 2,7% w 2015 roku.

Północna i Środkowa Europa

(Austria, Belgia, Bośnia i Hercegowina, Chorwacja, Czechy, Dania, Finlandia, Francja, Holandia, Niemcy, Norwegia, Polska, Rumunia, Serbia, Słowacja, Słowenia, Szwajcaria, Szwecja, Węgry, Wielka Brytania)

Ten region obejmuje pozostałe kraje Europy Zachodniej oraz Środkowej takie jak Czechy, Węgry i Polska, w których sytuacja przypomina bardziej tę we Francji, Niemczech czy Wielkiej Brytanii, niż w znacznie szybciej rosnących rynkach Europy Wschodniej – Rosji i Ukrainie. Dzieje się tak po części dlatego, że część krajów Europy Centralnej jest w strefie euro, ponadto łączą je silne związki handlowe z krajami Europy Zachodniej. Reklamodawcy w tym regionie zamrażają wydatki reklamowe w oczekiwaniu na bardziej klarowne prognozy co do przyszłości strefy euro. W 2012 roku wydatki w tym regionie były niższe o 0,6% w porównaniu z poprzednim rokiem. ZenithOptimedia spodziewa się, że w 2013 roku spadną o 0,7%. Następnie można spodziewać się niewielkiego polepszenia sytuacji i wzrostu o 2% rocznie w 2014 i 2015 roku.

Europa Wschodnia i Azja Centralna

(Armenia, Azerbejdżan, Białoruś, Bułgaria, Estonia, Gruzja, Kazachstan, Litwa, Łotwa, Mołdawia, Rosja, Turcja, Ukraina, Uzbekistan)

Rynki Europy Wschodniej, takie jak Rosja i Ukraina, dość szybko podniosły się po pogorszeniu koniunktury w 2009 roku i od tego czasu utrzymują stabilne tempo wzrostu, niezakłócone (choć nie całkowicie) problemami strefy euro. Podobnie wygląda sytuacja u bliskich sąsiadów z Centralnej Azji – w Azerbejdżanie i Kazachstanie, dlatego te kraje zostały włączone do regionu Europa Wschodnia i Azja Centralna. Według prognoz ZenithOptimedia wydatki reklamowe w tym regionie będą stabilnie rosły o 9-10% rocznie do 2015 roku.

Japonia

Japoński rynek na tyle rożni się od innych azjatyckich rynków, że jest analizowany osobno. 2012 był dla Japonii rokiem silnych wzrostów, bo wtedy kraj podnosił się po trzęsieniu ziemi i tsunami. Wydatki wzrosły powyżej oczekiwań – o 3,5%. Po słabym początku roku wydatki reklamowe zaczęły jednak rosnąć, dlatego ZenithOptimedia podwyższa prognozę wzrostu z 1% do 2,4% w 2013 roku. Japońska gospodarka wciąż boryka się z niskim poziomem wzrostu i deflacją, dlatego według analityków ZenithOptimedia do 2015 roku tamtejszy rynek reklamowy będzie rósł o 2% rocznie.

„Postępowa” Azja (Australia, Hongkong, Korea Południowa, Nowa Zelandia, Singapur)

Poza Japonią w Azji jest 5 państw z dobrze funkcjonującą gospodarką i prężnym rynkiem reklamowym: Australia, Hongkong, Korea Południowa, Nowa Zelandia i Singapur, tworzące region „Postępowa” Azja. W 2012 wydatki reklamowe w tym regionie wzrosły tylko o 3,6%, głównie z powodu zmniejszenia wymiany handlowej z Chinami i innymi szybko rosnącymi rynkami. W 2013 roku analitycy ZenithOptimedia spodziewali się wzrostu wydatków reklamowych w tym regionie, jednak wzmożone napięcie w stosunkach między Koreą Północną i jej sąsiadami sprawiło, że reklamodawcy w Korei Południowej są znacznie ostrożniejsi. Sprzęgło się to ze spowolnieniem w eksporcie, spowodowanym umocnieniem się waluty Korei Południowej w stosunku do japońskiego jena. W efekcie południowokoreański rynek reklamowy skurczy się w 2013 roku o 6,5%, a prognoza wydatków w całym regionie zostaje obniżona do -0,6%. ZenithOptimedia spodziewa się szybkiego odbicia w 2014 roku i wzrostu rynku o 7%, a w 2015 roku – o 6,8%

„Szybka” Azja (Chiny, Filipiny, Indie, Indonezja, Malezję, Pakistan, Tajlandia, Tajwan, Wietnam)

Pozostałe kraje Azji zostały zgrupowane w regionie nazwanym „Szybka” Azja. Ich gospodarki rozwijają się niezwykle dynamicznie. Spadek koniunktury w 2009 przeszedł tam ledwie zauważony – wydatki reklamowe wzrosły wtedy o 7,3%, a od tego czasu gospodarka rozwija się w dwucyfrowym tempie. ZenithOptimedia prognozuje, że wydatki reklamowe w tym regionie wzrosły w 2012 roku o 10,1%, w tym roku wzrosną o 10,6%, a do 2015 roku będą rosły o 10-11% rocznie.

Ameryka Północna

Rynek reklamowy w Ameryce Północnej jest znacznie silniejszy niż na dojrzałych europejskich rynkach. Rosną wskaźniki zaufania konsumentów, sprzedaż detaliczna, liczba pracujących i liczba budowanych domów. Wydatki reklamowe w 2012 wzrosły o 4,5%, częściowo dzięki letnim igrzyskom olimpijskim i kampanii wyborczej. W tym roku, wobec braku takich wydarzeń, ZenithOptimedia prognozuje wzrost o 3,5%, a następnie 4% do 5% rocznego wzrostu w 2014 i 2015 roku.

Ameryka Łacińska

Region Ameryki Łacińskiej może się poszczycić szybko rosnąca gospodarką i rosnącym w podobnym tempie rynkiem reklamowym. Po rozczarowująco niskim wzroście o 7% w 2012 roku (niski wzrost był skutkiem sporów o sposób monitorowania i sprzedawania reklam telewizyjnych w Meksyku), ZenithOptimedia spodziewa się wzrostu o 8,9% w 2013, a następnie wzrostów o 9,1% w 2014 i o 10,7% w 2015 roku.

Bliski Wschód i Afryka Północna (MENA)

Wybuch Arabskiej Wiosny w grudniu 2012 i niepewna sytuacja społeczno-polityczna ograniczyły aktywność reklamodawców, a tym samym wzrost rynku w regionie Bliskiego Wschodu i Afryki Północnej. W 2011 rynek skurczył się o 14,9%, a w 2012 wzrósł zaledwie o 1,4%. Od czasu poprzednich prognoz zauważalny jest jednak wzrost pewności i aktywności międzynarodowych i lokalnych reklamodawców. W związku z tym ZenithOptimedia prognozuje, że w 2013 roku tamtejszy rynek wzrośnie o 5,5% i będzie się umacniał w przyszłych latach rosnąc o 6,8% w 2014 i o 8,9% w 2015.

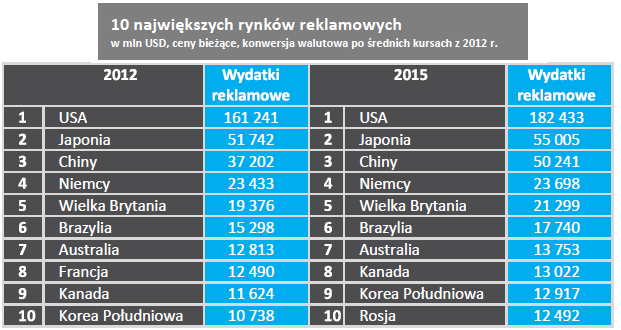

Największe rynki reklamowe

Mimo szybkich wzrostów na rynkach rozwijających się, USA wciąż pozostają rynkiem, który przynosi najwięcej nowych dolarów na globalny rynek reklamy. W latach 2012-2015 USA powinny przynieść 29% z 73 mld USD, o które powiększy się globalny rynek.

W 2012 roku Francja była ósmym co do wielkości rynkiem reklamowym na świecie, podczas gdy Rosja zajmowała 11 miejsce. Wedlug prognoz ZenithOptimedia do 2015 roku Francja spadnie na 11 miejsce, a trzy inne kraje wskoczą o miejsce wyżej w rankingu: Kanada na 8, Korea Południowa na 9, a Rosja na 10 miejsce.

Globalne wydatki reklamowe według podziału na media

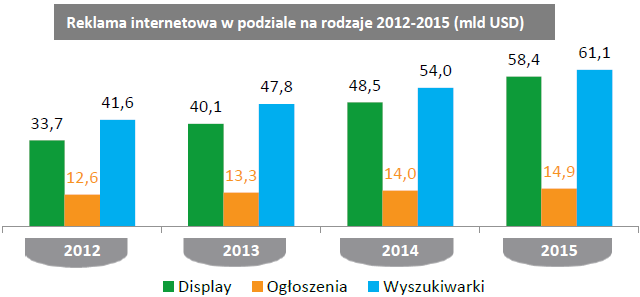

Internet jest wciąż najszybciej rosnącym medium. W 2012 roku globalne wydatki na reklamę w Internecie wzrosły o 16,1%, a w latach 2013–2015 będą rosły średnio o 15% rocznie.

Reklama display (której szeroka definicja obejmuje też media społecznościowe i video online) rośnie najszybciej – o 20% rocznie, częściowo dzięki błyskawicznemu wzrostowi wydatków na reklamę video i w serwisach społecznościowych, które rosną o około 30% rocznie. Wydatki na reklamę w wyszukiwarkach będą rosły średnio o 14% rocznie do 2015 roku dzięki ciągłemu ulepszaniu wyszukiwarek, pozwalającemu na zamieszczanie w reklamach bogatszych informacji o produktach i grafik, ulepszoną lokalizację wyników wyszukiwania, oraz rozwiązania typu „click-to-call” i geotargetowanie. Natomiast reklama ogłoszeniowa będzie rosła średnio zaledwie o 6% do 2015 roku.

Wydatki na mobile marketing (reklama w urządzeniach mobilnych – smartfonach i tabletach), rosną 5 razy szybciej niż „tradycyjna” reklama desktopowa. ZenithOptimedia prognozuje, że wydatki na mobile wzrosną w 2013 roku o 67%, a w latach 2012-2015 średni roczny wzrost wyniesie 51%. Stanie się tak dzięki coraz większej popularności smartfonów i tabletów. Z kolei reklama desktopowa będzie rosła w tempie 10% rocznie.

Globalne wydatki na mobile marketing osiągnęły w 2012 roku wartość 8,6 mld USD, co stanowi 9,8% wydatków na reklamę w internecie i 1,8% wszystkich wydatków reklamowych. Analitycy ZenithOptimedia szacują, że do 2015 roku globalne wydatki na mobile sięgną kwoty 29,4% mld USD, co będzie stanowiło 21,9% wydatków na reklamę online i 6,1% wszystkich wydatków na reklamę.

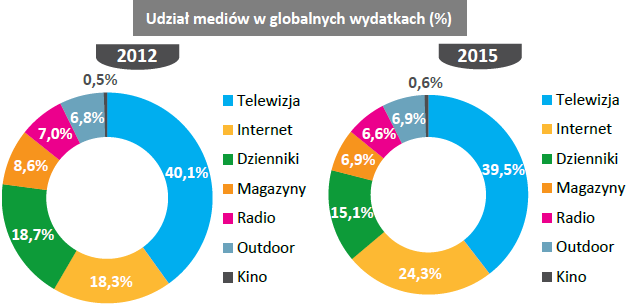

Już od połowy lat 90-tych wydatki na reklamę w Internecie rosną głównie kosztem prasy. Między 2002 a 2012 udział Internetu w globalnym media miksie wzrósł o 15 p.p., podczas gdy udział dzienników spadł o 12 p.p., a magazynów – o 5 p.p. ZenithOptimedia przewiduje, że reklama w Internecie zwiększy swój udział w rynku reklamowym z 18,3% w 2012 do 24,3% w 2015. W tym czasie udział dzienników i magazynów będzie wciąż malał – średnio o 2-3% rocznie. Prognozy te dotyczą wersji drukowanych, a nie serwisów internetowych dzienników i czasopism, ich wersji na tablety czy aplikacji mobilnych, które są uwzględnione w szacunkach dotyczących reklamy w Internecie. ZenithOptimedia przewiduje, że w 2013 wartość wydatków reklamowych w Internecie przewyższy wydatki na reklamę w dziennikach, a w 2015 przekroczy całkowitą wartość reklamy prasowej.

Internet przynosi także najwięcej nowych wydatków na reklamę. ZenithOptimedia szacuje, że w latach 2012–2015 Internet zapewni 68% wzrostu wydatków reklamowych. Zaraz za nim uplasuje się telewizja, która przyczyni się do 36% wzrostu.

Udział telewizji w globalnych wydatkach na reklamę ustabilizował się po 3 dekadach wzrostu – od 31% w 1980, 32% w 1990, 36% w 2000 do 39% w 2010. Obecnie spodziewany jest lekki wzrost – do 40,1% w 2013, a następnie niewielki spadek do 39,5% w 2015 roku.

Była prezenterka TVN24 zaczyna pracę jako dyrektorka w PKP

Była prezenterka TVN24 zaczyna pracę jako dyrektorka w PKP  Play wymienia dekodery klientów UPC Polska

Play wymienia dekodery klientów UPC Polska  Znamy finałową listę Młodzieżowego Słowa Roku 2024

Znamy finałową listę Młodzieżowego Słowa Roku 2024  Tylu klientów straciło Legimi wskutek nowej opłaty

Tylu klientów straciło Legimi wskutek nowej opłaty  O świecie pełnym różnorodności. Recenzja serialu „Matki Pingwinów” Netfliksa

O świecie pełnym różnorodności. Recenzja serialu „Matki Pingwinów” Netfliksa

Dołącz do dyskusji: Rynek reklamowy w Polsce zmaleje o 5,9 proc., a globalnie urośnie o 3,5 proc. (raport ZOG)

zważywszy na fakt, że dotychczas w pierwszym kwartale wydatki na reklamę rok do roku wzrosły, ilość kampanii wyprodukowanych również się zwiększyła i wszystko wskazuje na to, że ta sytuacja się utrzyma.

pytanie więc jaki WM ma cel w ustawianiu tak wypaczonej wizji rzeczywistości?