Newsletter

Newsletter

Raiffeisen zaleca kupić akcje Agory, ale cenę docelową obniżył do 12 zł

Analityk Raiffeisen Centrobank AG Dominik Niszcz w raporcie z 20 sierpnia podniósł rekomendację dla Agory do "kupuj" z "trzymaj", ale cenę docelową akcji tej spółki obniżył do 12 zł z 15,80 zł wcześniej.

Na zakończenie wtorkowej sesji kurs akcji Agory wyniósł 10,95 zł po wzroście o 2,82 proc.

Spadają przychody, rośnie zysk

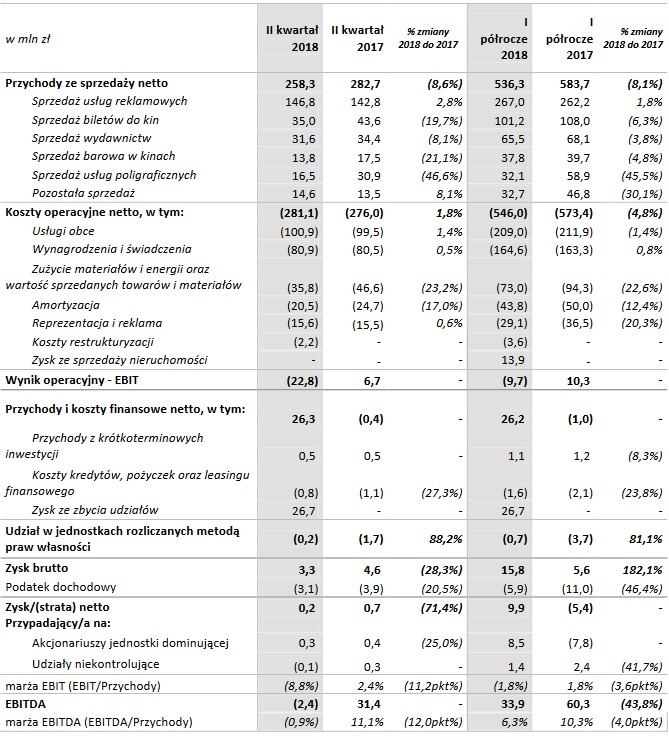

W minionym półroczu grupa kapitałowa Agora zanotowała spadek wpływów sprzedażowych netto o 8,1 proc. do 536,3 mln zł oraz 9,9 mln zł zysku netto (wobec 5,4 mln zł straty rok wcześniej). Natomiast w samym drugim kwartale br. przychody firmy ze sprzedaży zmalały o 8,6 proc. do 258,3 mln zł, a zysk netto wyniósł 0,2 mln zł, podczas gdy rok wcześniej miał wartość 0,7 mln zł.

Na wyniki firmy, zwłaszcza rentowność, mocno wpłynęły dwa wydarzenia jednorazowe. Z jednej strony Agora zaksięgowała w minionym kwartale 26,7 mln zł zysku ze sprzedaży spółce Kino Polska TV 41 proc. akcji Stopklatki, co podwyższyło wynik netto o 22,6 mln zł. Z drugiej strony odpisała 13,6 mln zł na poczet należności przeterminowanych, których prawdopodobnie nie uda się uzyskać od kontrahenta (firma ze względów prawnych nie podaje jego nazwy).

Dodatkowe negatywne trendy rynkowe (pogoda, mundial i zakaz handlu w niedziele) wpłynęły na zmniejszenie przychodów Grupy w II kwartale w porównaniu z ubiegłym rokiem.

Plany inwestycji i przejęć

Wedle przedstawionej na początku czerwca br. 4-letniej strategii, Agora wyda prawie 500 mln zł na przejęcia. Stawia na usługi cyfrowe, bo są bardziej rentowne. Zdecydowana większość z budżetu 500 mln zł na nowe biznesy Agory w latach 2018-2022 ma zostać przeznaczona na akwizycje. - Obecnie bardzo aktywnie skanujemy rynek M&A-owy (mergers & acquisitions, czyli fuzje i przejęcie - przyp.). Zdecydowana większość, jeśli nie prawie wszystko, z tych 500 mln zł to budżet M&A-owy - mówił jakiś czas temu Grzegorz Kania, członek zarządu Agory ds. finansów, technologii i administracji.

W czerwcu br. Bartosz Hojka wskazywał, że w niektórych obszarach spółka ma już wytypowane najciekawsze targety inwestycyjne. - Rynek transakcyjny jest dość dynamiczny. Nie wiemy, czy uda się coś sfinalizować w tym roku, natomiast intensywnie nad tym pracujemy – mówiła wtedy Agnieszka Sadowska, odpowiadająca w zarządzie za internet, druk, reklamę zewnętrzną oraz dział big data.

Agora poprzez przejęcia chce rozwijać się m.in. w segmencie usług dla firm z zakresu marketingu internetowego i e-commerce.

- Widzimy w tym obszarze szansę rozwoju, wzrostu i zyskownych inwestycji. Ten rynek jest jeszcze dość mocno rozproszony, nie jest tak jak rynek reklamy w internecie, zdominowany przez globalnych graczy. Co więcej, otwiera dla firm działających w Polsce możliwości globalnej ekspansji. (…) Ten rynek daje również szansę tworzenia atrakcyjnych modeli biznesowych, które z jednej strony są skalowalne, a z drugiej zwłaszcza te funkcjonujące w modelu software as a service charakteryzują się wysoką rentownością - zaznaczał Bartosz Hojka.

Spółka w sierpniu br. podtrzymuje ten plan. Na konferencji wynikowej na pytanie Wirtualnemedia.pl, jakich inwestycji i przejęć należy spodziewać się w najbliższych czasie, zarząd nie chciał jednak podać szczegółów.

- Jeszcze jest za wcześnie, aby mówić o szczegółach. To zależy od dynamiki prowadzonych przez nas rozmów, cały czas obserwujemy rynek i szukamy interesujących podmiotów - odpowiedziano na nasze pytanie.

Konsekwentnie rozwój gastronomii i sieci Helios

W prezentowanej strategii w czerwcu br. Agora podkreślała również, że chce stawiać na segment kinowy oraz gastronomię. Spółka zależna razem z Foodio Concepts przygotowuje sieć lokali Papa Diego z danami meksykańskimi. Zapowiadano, że pierwszy ruszy w sierpniu, a Foodio Concepts zainwestuje w projekt ok. 10 mln zł. Dowiedzieliśmy się, że pierwotny plan uległ jednak zmianie i pierwszy lokal wystartuje nieco później, bo we wrześniu.

- Pierwsze otwarcie planujemy lada chwila w galerii Forum w Gdańsku, prawdopodobnie nastąpi ono już we wrześniu. Termin nie zależy jednak tylko od nas, ale też m.in. od operatora centrum. W zapowiedziach mówiliśmy o rozpoczęciu działalności gastronomicznej w drugiej połowie roku i podtrzymujemy tę deklarację - powiedział nam prezes zarządu Agory.

Wiadomo, że spółka chce rozszerzyć swoją działalność w obszarze usługowo-restauracyjnym. Chce uruchomić też Van Dog z hot-dogami. Ponadto Agora zamierza rozwijać kawiarenki Helios Cafe (poszerzać ich asortyment i otwierać je poza kinami Helios) i nie wyklucza akwizycji a sektorze gastronomicznym.

Foodio Concepts (Agora poprzez Helios ma w niej obecnie 90 proc. udziałów) w 2022 roku ma osiągnąć 53,6 mln zł przychodów i 5,5 mln zł zysku EBITDA. Ponadto Agora planuje uruchamiać centra rozrywkowo-edukacyjne dla rodzin z dziećmi.

Mimo to, w piątek 10 sierpnia br. Grupa podała, że w pierwszym półroczu w należących do Agory kinach Helios wpływy z biletów spadły o 6,3 proc. do 101,2 mln zł, a ze sprzedaży barowej - o 4,8 proc. do 37,8 proc.

Dużo większe spadki nastąpiły w samym drugim kwartale - odpowiednio o 19,7 proc. do 35 mln i 21,1 proc. do 13,8 mln zł. Firma tłumaczy to niższą frekwencją związaną m.in. z bardzo dobrą pogodą utrzymującą się od kwietnia, ograniczeniem handlu w niedziele i przesunięciem niektórych premier ze względu na piłkarskie mistrzostwa świata.

Bartosz Hojka zapewnia jednak, że spółka nadal będzie inwestować w kina oraz w produkcje filmowe.

- Plan kolejnych otwarć jest aktualny. Jeżeli chodzi o filmy na przyszły rok, to 2019 będzie dużo mocniejszy pod względem oferty NEXT FILMu - zaplanowaliśmy kilka ciekawych premier, m.in. kolejną wielką produkcję "Zimna gra" - podkreślił w rozmowie z nami.

Agora stawia na internet i dopasowanie treści do czytelnika

Przychody ze sprzedaży wydawnictw, przede wszystkim prasy na czele z „Gazetą Wyborczą”, wyniosły w pierwszej połowie br. 65,5 mln zł, o 3,8 proc. mniej niż rok wcześniej. Przyczynami są głównie trudna sytuacja na rynku prasy drukowanej i rezygnacja z wydawania części tytułów.

W nowej strategii Agory skupiono się natomiast na usługach cyfrowych i premium, niezwiązanych z mediami tradycyjnymi.

- Wyborem numer 1 jest, że chcemy bardzo mocno postawić na rozwój i wzrost. Dokonawszy tego wyboru, koncentrujemy się na tych obszarach, które dają największą szansę zrealizowania tego celu - wspierane silnymi trendami wzrostowymi dają szansę w ciągu najbliższych kilku lat najszybciej się rozwijać - wyjaśniał Bartosz Hojka.

W lipcu br. projekt „Gazety Wyborczej” o nazwie („Harmony. Smarter reader’s journey” wygrał dofinansowanie z funduszu Google DNI. Dzięki wsparciu przyznanemu w 5. rundzie programu the Digital News Initiative zespół dziennika ma przyspieszyć rozwój cyfrowy - rozpocznie prace nad narzędziem pozwalającym polskim wydawcom połączyć reklamowy i subskrypcyjny model biznesowy. Ma ono zapewnić skuteczniejszą personalizację ścieżki czytelnika.

Bartosz Hojka w rozmowie z nami zauważył, że dzięki nowemu rozwiązaniu (z dofinansowania Google News Initiative - przyp.red.) działania spółki będą lepiej dopasowane do odbiorcy.

- Będziemy mogli lepiej zarządzać „podróżą” użytkownika przez serwisy Gazety Wyborczej i decydować o tym, czy warto zaoferować mu reklamę czy może prenumeratę. Także treści będą lepiej dopasowane do użytkownika dzięki uwzględnieniu informacji o jego nawykach w korzystaniu z naszych serwisów - uważa szef Agory.

Prenumerata cyfrowa ma wspomóc prasę drukowaną

W II kwartale br. według informacji podanych przez Grupę, niższe wpływy ze sprzedaży wydawnictw, związane były przede wszystkim z zakończeniem wydawania kilku tytułów prasowych. Tylko częściowo zostały one zrekompensowane przez wyższe przychody ze sprzedaży prenumeraty cyfrowej „Gazety Wyborczej” oraz Wydawnictwa Agora.

Agora oczekuje, że do 2022 roku potroi się liczba użytkowników płatnej subskrypcji cyfrowej „Gazety Wyborczej” (oznacza to wzrost ze 107 tys. w ub.r. do 327 tys.) i płatnych podcastów Radia TOK FM (z 10 do 30 tys.).

W ub.r. oferta cyfrowa (sprzedaż subskrypcji i reklam) stanowiła 15 proc. wpływów „Gazety Wyborczej”, które wyniosły 161,4 mln zł, o 12,5 proc. mniej niż rok wcześniej. W 2022 roku usługi cyfrowe mają zapewnić 50 proc. przychodów „GW”.

Prezes Agory na nasze pytanie, czy obecnie prenumerata cyfrowa równoważy straty z tytułu spadku sprzedaży prasy drukowanej odpowiedział, że na razie tak nie jest.

- Rozwój naszej oferty prenumeraty cyfrowej - choć zwiększa nasze przychody kwartał do kwartału - to jednak nie rekompensuje spadków sprzedaży egzemplarzowej o takiej dynamice, z jaką mamy do czynienia w prasie drukowanej w drugim kwartale tego roku - ocenił.

Na pytanie, jak spółka ma zamiar przekonać jeszcze większą liczbę użytkowników do płacenia za treści w internecie odpowiedział: - Cały czas uczymy się tego rynku, proszę zwrócić uwagę na to, że jest to dla nas nowa sytuacja - po raz pierwszy w historii jesteśmy w bezpośredniej relacji z naszymi odbiorcami, korzystając z fenomenu cyfryzacji bez pośrednictwa dystrybutorów. Dzięki coraz większej wiedzy o preferencjach czytelniczych naszych użytkowników, ale również o ich zainteresowaniu ofertami marketingowymi, możemy cały czas poprawiać naszą ofertę, co przekłada się na dynamikę wpływów z tego źródła. To jest nieustający proces uczenia się - i na tym etapie pozostanie przez najbliższych parę lat - uważa.

Dodał jednak, że Grupa chce również intensywnie pracować nad poprawą wyniku w segmencie prasy w najbliższych miesiącach.

- Wynik odnotowany w I półroczu nie jest satysfakcjonujący i dlatego będziemy podejmować kolejne inicjatywy zarówno po stronie przychodów, jak i kosztów – mówi nam Bartosz Hojka.

Utrata kontraktu na druk „Rzeczpospolitej”

W II kw. 2018 roku segment Druk odnotował spadek kosztów operacyjnych, przy jednoczesnym wzroście przychodów ze sprzedaży.

Na początku sierpnia br. Gremi Media zdecydowała o przeniesieniu części druku „Rzeczpospolitej” z Agory do Polska Press. Poprzednio przez kilka lat odpowiadała za to wyłącznie Agora, z którą Gremi Media będzie kontynuować współpracę w mniejszym zakresie.

Jak wynika jednak z naszych informacji - Agora nadal będzie drukować dla Gremi Media tytuły: „Parkiet”, „Rzeczpospolita” tyle, że w nakładzie warszawskim, a także dodatki Rzeczpospolitej – „Plus Minus” oraz „Życie Regionów”.

Agnieszka Sadowska, członek zarządu Agory powiedziała nam, że zmniejszenie wolumenu druku „Rzeczpospolitej” w drukarniach Agory istotnie wpłynie na poziom przychodów działalności poligraficznej. Nie podała jednak konkretnych liczb.

- Staramy się jednak znaleźć inne rozwiązania, aby miało to jak najmniejszy wpływ na wynik segmentu Druk - powiedziała nam.

Stosunki Agory z Ruchem: „trwają intensywne rozmowy”

Na początku lipca br. zarząd Agory poinformował o podjęciu decyzji o dokonaniu odpisu aktualizującego należności przeterminowane, zagrożone prawdopodobieństwem nieściągalności. Ich suma wynosiła 13,6 mln zł, ale 10 sierpnia. zarząd Grupy Agora podał, że odpis aktualizujący wartość należności obarczonych ryzykiem nieściągalności od jednego z kontrahentów Grupy wyniósł 15,6 mln zł.

Spółka oficjalnie nie zdradza nazwy kontrahenta, który zalega z płatnością.

- Odpis aktualizujący przeterminowane i zagrożone dużym prawdopodobieństwem nieściągalności należności może mieć istotny negatywny wpływ na wynik finansowy spółki i Grupy Agora, dlatego też zarząd spółki podjął decyzję o publikacji niniejszego raportu bieżącego. Szczegółowe informacje na temat jednostkowych i skonsolidowanych wyników finansowych spółki zostaną przekazane w śródrocznym skonsolidowanym i jednostkowym sprawozdaniu finansowym za okres od 1 stycznia 2018 r. do 30 czerwca 2018 r., które spółka opublikuje w dniu 10 sierpnia 2018 r - mogliśmy przeczytać w komunikacie giełdowym na początku lipca br.

10 sierpnia br. spółka publikując swoje wyniki finansowe za II kwartał br. stwierdziła, że gdyby wyeliminować wpływ odpisu na należności obarczone ryzykiem nieściągalności, koszty operacyjne Grupy Agora byłyby niższe niż w 2. kw. 2017 r., a strata operacyjna na poziomie EBIT istotnie zmniejszyłaby się i wyniosłaby 7,2 mln zł. Grupa odnotowałaby również pozytywny wynik na poziomie EBITDA w wysokości 13,2 mln zł, a zysk netto byłby zauważalnie wyższy i stanowiłby 12,8 mln zł.

Na pytanie Wirtualnemedia.pl, jak idą negocjacje z Ruch, prezes zarządu Agory powiedział nam: - Rozmawiamy dwutorowo - indywidualnie i jako członek Izby Wydawców Prasy, która w imieniu wszystkich wydawców intensywnie pracuje nad rozwiązaniem problemu z tym dystrybutorem - stwierdził Bartosz Hojka.

O stosunkach z Ruchem – choć spółka oficjalnie nie podaje nazwy kontrahenta, które zalega z należnościami nie podaje - Hojka mówił także podczas konferencji wynikowej:

- Ograniczyliśmy nakłady realizowane poprzez tego dystrybutora, a poziomu udziałów rynkowych ze względu na wrażliwość tych danych, nie ujawniamy. Zarówno my - w relacjach dwustronnych, oraz jako członek Izby Wydawców Prasy bardzo intensywnie pracujemy nad rozwiązaniem problemu dystrybucji prasy w formie drukowanej przez tego przedsiębiorcę. Jednocześnie staramy się zadbać o to, aby te problemy nie miały dalszego negatywnego wpływu na nasze wyniki operacyjne – powiedział Hojka.

Dodał także, że nie chciałby, aby w jego wypowiedzi wybrzmiało, że spółka bezpośrednio łączy te odpisy z sytuacją tego konkretnego przedsiębiorcy.

- Niemniej, mamy wrażenie, że odpisy, które zrobiliśmy do tej pory realizują przeważającą część ryzyka związanego z problemami w segmencie prasy drukowanej - ocenił.

Agora nie ma planu zwolnień w segmencie Druku

Na koniec czerwca br. zatrudnienie w grupie kapitałowej Agora wynosiło 2 776 etatów, o 76 mniej niż rok wcześniej. Zmalała liczba pracowników głównie w segmentach druku, prasy, internetu i pionach wspomagających. W lutym i marcu firma przeprowadziła zwolnienia grupowe w swoim pionie druku, pożegnała się z 47 osobami, czyli ok. 15 proc. wszystkich pracowników tego działu. Na zwolnienia zawiązała 1,4 mln zł rezerwy, szacuje, że mogą one przynieść ponad 2 mln zł oszczędności w skali roku.

Na nasze pytanie, czy proces restrukturyzacji stanowisk w Grupie już się zakończył, Agnieszka Sadowska, członek zarządu Agory powiedziała Wirtualnemedia.pl: - W tej chwili nie planujemy kolejnych zwolnień w obszarze Druku. Na bieżąco przyglądamy się sytuacji i staramy się pozyskać kolejnych kontrahentów, jednocześnie minimalizując inne ryzyka związane z działalnością poligraficzną – dodaje.

Koniec telewizji, czas na gastronomię

Grupa Agora jest jedną z największych spółek medialnych w Polsce. Jej oferta medialna obejmuje gazety (m.in. „Gazetę Wyborczą”), reklamę zewnętrzną (AMS), sieć kin (Helios), firmę produkcji i dystrybucji filmowej Next Film, serwisy internetowe (Gazeta.pl, Sport.pl, Tokfm.pl) i radiowe (m.in.: Tok FM, Złote Przeboje, Rock Radio i Radio Pogoda), czasopisma, a także wydawnictwa książkowe i płytowe.

W czerwcu Kino Polska TV zdecydowało się na kupno od Agory 41 proc. akcji Stopklatki za 32 mln zł. Tym samym stanie się większościowym akcjonariuszem nadawcy kanału Stopklatka TV, a Agora rezygnuje z branży telewizyjnej.

Największymi akcjonariuszami Agory pod względem udziału w kapitale są OFE PZU Złota Jesień (16,36 proc.), Agora-Holding (11,33 proc.), MDIF Media Holdings (11,24 proc.) oraz Nationale-Nederlanden OFE (9,76 proc.).

polecamy

Drogerie Kontigo znikają także z internetu Empik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w Polsce Użytkownicy serwisów streamingowych planują anulować subskrypcje. Powodem koszty Dolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadek Operator Blika jako spółka akcyjna Prezesa Max Premium Burgers ambitny przepis na Polskę

najpopularniejsze

Polski kanał po 9 latach zniknie z naziemnej tv cyfrowej

Polski kanał po 9 latach zniknie z naziemnej tv cyfrowej

To koniec. "Królowie" ostatnim serialem TVP o władcach Polski

To koniec. "Królowie" ostatnim serialem TVP o władcach Polski

Disney+ za darmo dla abonentów Polsat Box

Disney+ za darmo dla abonentów Polsat Box

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej

„Lady Love” niebawem na platformie Max. Mamy zwiastun serialu

„Lady Love” niebawem na platformie Max. Mamy zwiastun serialu

Dołącz do dyskusji: Raiffeisen zaleca kupić akcje Agory, ale cenę docelową obniżył do 12 zł